|

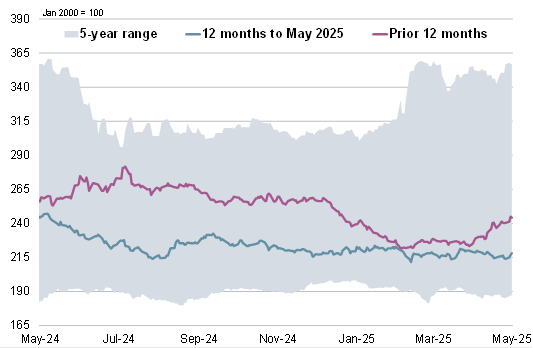

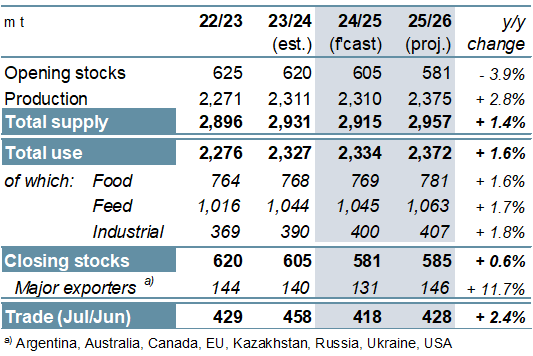

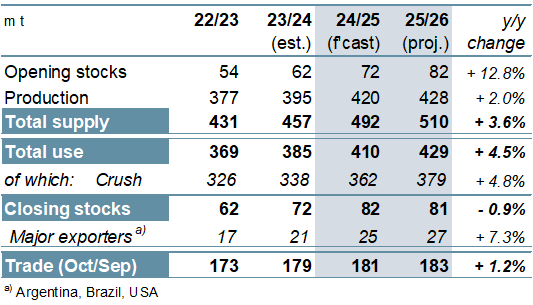

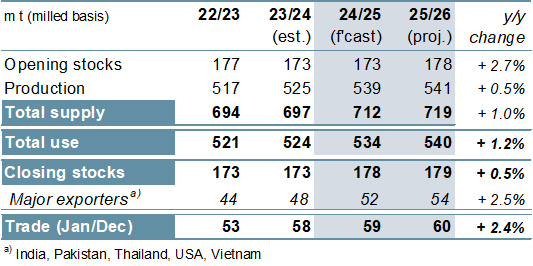

ОСНОВНЫЕ СОБЫТИЯ Оценка общего производства зерновых (пшеница и фуражное зерно) в 2024/25 году равна 2310 миллионам тонн, что на 7 млн. тонн больше, чем в предыдущем месяце, благодаря увеличению производства кукурузы (в основном в Бразилии) и пшеницы (в Иране). Тем не менее, производство все равно не достигнет уровня прогнозируемого потребления, которое прогнозируется на 2334 миллиона тонн, на 6 млн. тонн больше, чем предполагалось ранее. Переходящие запасы (суммарный объем по соответствующим местным маркетинговым годам) оцениваются на 10-летнем минимуме в 581 миллион тонн, что на 1 миллион тонн больше, чем в предыдущем месяце. Показатель торговли (июль/июнь) остается на уровне 418 миллионов тонн. Прогнозы на следующий урожай зерновых остаются в целом благоприятными, хотя необычно сухая зима и ранняя весна снизили потенциал урожайности в некоторых регионах Ближневосточной Азии. С учетом повышения по Америкам перспективная оценка мирового урожая увеличена на 2 миллиона тонн до рекордных 2375 миллионов тонн. В связи со слегка сниженным использованием кормов прогноз потребления сокращен, достигая 2372 миллиона тонн. Запасы к концу сезона прогнозируются на 4 миллиона тонн выше, чем ранее, на уровне 585 миллионов тонн, благодаря улучшению прогнозов по пшенице и кукурузе. Прогноз торговли увеличен на 4 миллиона тонн по сравнению с апрелем, до 428 миллионов тонн. Ожидания Совета по спросу и предложению соевых бобов на 2024/25 год претерпели лишь незначительные изменения по сравнению с предыдущим периодом; увеличенный показатель производства соответствует росту общего объема потребления, что оставляет оценку запасов практически неизменной на уровне 82 миллиона тонн. На 2025/26 год при сохранении уровня производства и незначительном увеличении общего объема потребления запасы прогнозируются на 2 миллиона тонн ниже, чем в предыдущем месяце. Прогноз торговли увеличен на 2 миллиона тонн, достигая 183 миллиона тонн, что на 1% выше, чем в предыдущем году и является новым максимумом. Прогноз МСЗ по торговле рисом в 2025 году немного увеличен - до пиковых 59 миллионов тонн (+2% год к году). Хотя прогноз мирового производства на 2025/26 год незначительно вырос от месяца к месяцу, рост общего использования снижает мировые переходные запасы на конец сезона на 1 миллион тонн месяц к месяцу. Мировой импортный спрос в 2026 году прогнозируется практически без изменений по сравнению с апрельским прогнозом и составит около 60 миллионов тонн (+2%), формируясь за счет спроса со стороны покупателей в Азии и Африке. Главным образом из-за снижения средних экспортных цен на кукурузу, индекс МСЗ по зерновым и маслосеменам (GOI) снизился на 1%. Поскольку сокращение посевных площадей в значительной степени компенсируется увеличением урожайности, производство зерновых в 2024/25 году практически не изменится по сравнению с предыдущим годом, достигая 2310 миллионов тонн. Мировой спрос прогнозируется несколько выше, чем в предыдущем сезоне, в основном за счет роста промышленного потребления в Бразилии. С учетом сокращения запасов кукурузы, пшеницы и ячменя, запасы зерна снизятся на 4% по сравнению с предыдущим годом. В этом сезоне Китай уменьшил свое присутствие на мировом рынке, что способствовало снижению мировой торговли на 6%, до 418 миллионов тонн. Согласно прогнозам, в 2025/26 году производство зерновых вырастет на 3%, до 2375 миллионов тонн, устанавливая новый пик. Помимо прогнозированного значительного роста в ЕС, производство также увеличится в Аргентине и США. Увеличение кормового, промышленного и продовольственного использования должно привести к росту мирового потребления до 2372 миллионов тонн, что на 2% больше, чем в прошлом году. После трех последовательных сокращений объемы переходных запасов могут восстановиться до 585 миллионов тонн, включая 146 миллионов тонн у основных экспортеров. В основном за счет увеличения поставок пшеницы, общий объем торговли может достигнуть 428 миллионов тонн, что на 2% больше, чем в предыдущем сезоне, когда он был необычайно низким. Учитывая обширное предложение, мировое потребление и запасы соя-бобов в 2024/25 году прогнозируются на уровне соответствующих пиков, а объем торговли также увеличится до 181 миллиона тонн (+1%). Благодаря увеличению урожаев в Южной Америке мировое производство соя-бобов в 2025/26 году предварительно прогнозируется на пике (+2%), при этом более высокий спрос на соевые продукты в кормовом, пищевом и промышленном секторах должен содействовать рекордным объемам переработки. В то время как поставки в Китай, по прогнозам, мало изменятся по сравнению с прошлым годом, более крупные поставки в другие страны Азии, а также в Африку должны поддержать расширение торговли (+1%). После значительного роста год к году в предыдущем сезоне (+14 млн. тонн) мировое производство риса в 2025/26 году еще больше увеличится, достигнув новых высот, включая рост в Китае и основных экспортерах. Поскольку общее потребление будет расти благодаря увеличению спроса на продовольствие, прогнозируется увеличение совокупных запасов (+1 млн. тонн), включая запасы основных экспортеров, которые превысят 50 миллионов тонн. Торговля в 2026 году вырастет на 2% год к году, что будет обусловлено потребностями покупателей в Африке и Азии в импорте. Согласно первым официальным прогнозам Совета, мировое производство нута в 2025/26 году сократится, в то время как общее потребление, согласно прогнозам, в течение прогнозного периода возрастет. Поскольку до начала следующего торгового года остается около семи месяцев, прогнозы грузопотоков в 2026 году особенно осторожны; при объеме 2,9 миллиона тонн (-3%) объемы останутся выше среднего. Отдельно прогнозируется, что общий объем торговли всеми видами зернобобовых в 2025 году сократится на 7% по сравнению с предыдущим годом, в основном за счет сокращения поставок сухого гороха и чечевицы. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ снизился за период, прошедший после выхода апрельского обзора GMR. При относительно незначительных изменениях большинства компонентов это снижение было вызвано главным образом снижением субиндекса по кукурузе. При компенсирующих изменениях по ведущим источникам субиндекс GOI МСЗ по пшенице в целом остается неизменным, снизившись по сравнению с предыдущим годом на 11%. На фоне растущих ожиданий относительно следующего урожая в Бразилии и США субиндекс GOI МСЗ по кукурузе сократился на 4%. За последние пять недель субиндекс GOI МСЗ по рису практически не изменился, оставаясь на минимальном уровне за более чем два с половиной года. Субиндекс GOI МСЗ по соя-бобам не изменился по сравнению с апрельским GMR, при этом более низкие цены в Аргентине сбалансировались скромным ростом в Бразилии и США. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

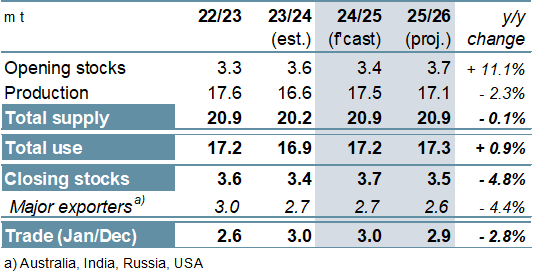

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

Информация, опубликованная в инкубаторе новостей forkagro.com, предоставляется исключительно в информационных целях. Материалы могут содержать мнения экспертов, комментарии участников рынка или выдержки из официальных источников. Подробный текст дисклеймера на этой странице.

Внимание

Вы покидаете наш сайт. Желаете продолжить? Переход по внешней ссылке может представлять опасность. Прежде чем продолжить, убедитесь, что вы доверяете |

Торговая площадка