|

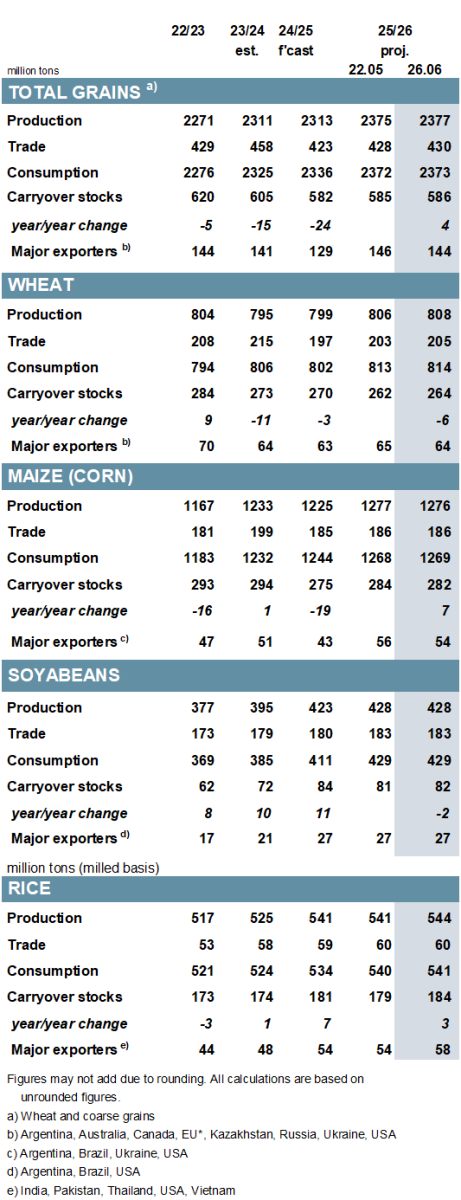

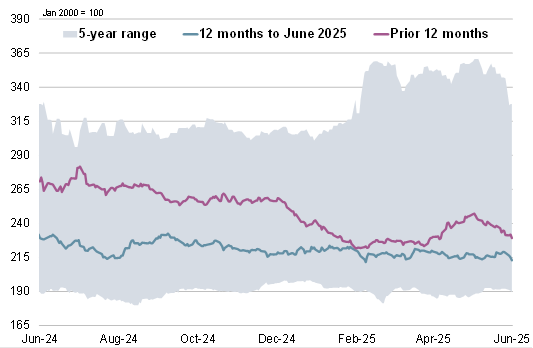

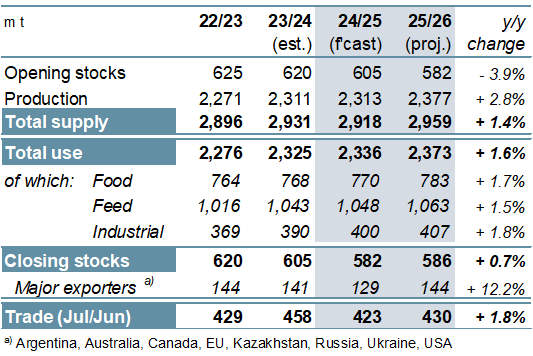

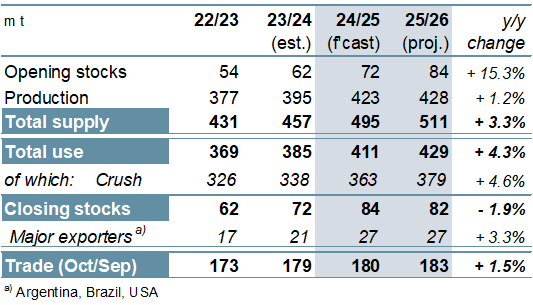

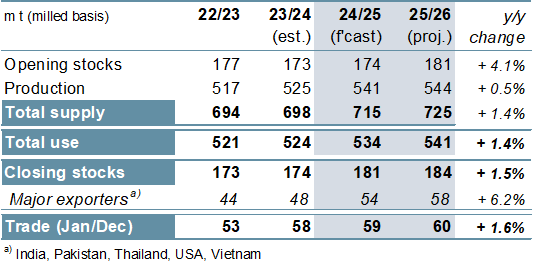

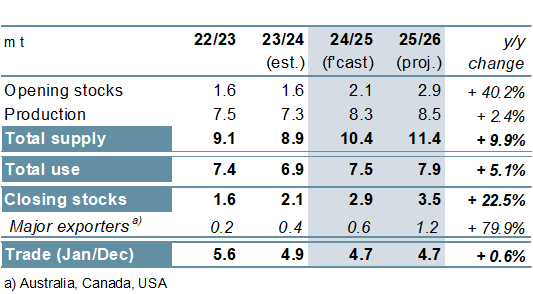

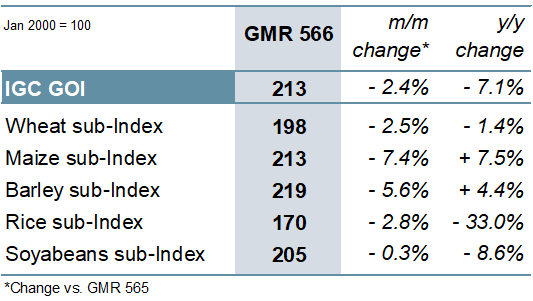

ГЛАВНЫЕ СОБЫТИЯ Благодаря росту урожайности кукурузы прогноз производства всех сортов зерна (пшеницы и кормовых культур) на 2024/25 год увеличен на 3 миллиона тонн в месяц, достигнув 2313 миллионов тонн. С увеличением предполагаемого потребления прогноз конечных запасов (общий объем по соответствующим местным маркетинговым годам) повышен на 1 миллион тонн, достигнув 582 миллиона тонн, что на 24 миллиона тонн меньше, чем год назад. Оценка международной торговли (июль/июнь) выше на 5 миллионов тонн по сравнению с прошлым месяцем, в основном благодаря увеличению прогноза по пшенице. Прогноз производства зерновых культур на 2025/26 год увеличен на 2 миллиона тонн в месяц, достигнув 2377 миллионов (+3% год к году). Рост потребления на 1 миллион тонн, до 2373 миллионов тонн, обусловлен улучшенным прогнозом потребления продовольствия. Малое увеличение временных запасов и прирост производства добавили 1 миллион тонн к прогнозу мировых конечных запасов, оцененных теперь на уровне 586 миллионов тонн. Прогноз торговли зерном увеличен на 2 миллиона тонн, достигнув уровня 430 миллионов тонн, в основном из-за увеличения прогноза поставок пшеницы. В текущем обзоре наблюдаются незначительные изменения в спросе и предложении сои-бобов по сравнению с маем. Учитывая текущие темпы поставок, прогноз торговли на 2024/25 год снижен примерно на 1 миллион тонн, хотя останется рекордно высоким. Мировое производство и использование в 2025/26 году остаются без изменений, однако за счет небольшого увеличения показателя запасов к началу сезона оценка резервов увеличена на 1 миллион тонн в месяц. Благодаря увеличению прогноза производства риса в Индии на 2024/25 год оценка увеличена до 541 миллиона тонн (+3%). Аналогичное увеличение прогноза для этой страны в 2025/26 году приводит к росту мирового производства на 3 миллиона тонн в месяц; учетом увеличения запасов к началу сезона мировые запасы пересмотрены в сторону увеличения на 5 миллиона тонн в месяц. Прогноз торговли в 2026 году остается на пике — 60 миллионов тонн. Индекс глобального рынка по зерновым и масличным культурам (GOI) сократился на 2% в месяц из-за снижения цен на зерно и рис. Производство всех видов зерна в 2024/25 году, согласно прогнозам, немного увеличится по сравнению с предыдущим годом, главным образом из-за более высоких урожаев пшеницы, сорго и овса, достигнув 2313 миллионов тонн. Увеличение производства не сможет полностью компенсировать более низкий уровень начальных запасов, и согласно прогнозам, общее предложение сократится по сравнению с предыдущим годом. Мировые временные запасы, по прогнозам, уменьшатся на 4%, достигнув 10-летнего минимума. При общем снижении торговля зерновыми составит 423 миллиона тонн, на 36 миллионов тонн меньше, чем в 2023/24 году. Согласно прогнозам, в 2025/26 году мировое производство всех видов зерна продолжит расти третий год подряд, достигнув 2377 миллионов тонн (+3%), причем наибольший рост будет приходиться на кукурузу. Ожидается более быстрый рост потребления, включая рекордные объемы кормления, потребления в пищу и промышленного использования. Несмотря на продолжающееся сокращение запасов пшеницы, ожидается небольшое увеличение запасов зерна к концу сезона, достигнув 586 миллионов тонн, включая увеличение запасов кукурузы в США. Прежде всего, из-за увеличения потока пшеницы торговля должна увеличиться на 2% год к году. Благодаря ожидаемым большим урожаям в Южной Америке мировое производство сои-бобов в 2025/26 году ожидается на 1% выше, чем в предыдущем году, достигнув нового пика. Учитывая значительный рост потребления (+18 миллионов), общие временные запасы к концу сезона, скорее всего, сократятся; однако запасы основных экспортеров могут немного возрасти, достигнув семилетнего максимума. Как и в предыдущем году, торговля, по прогнозам, продемонстрирует скромный межгодовой рост, достигнув рекордных 183 миллионов тонн. После значительного роста в прошлом году мировое производство чечевицы, вероятно, увеличится еще больше в 2025/26 году (+2%), а обилие предложения способствует потенциальному увеличению потребления и запасов. Прогноз торговли в 2025 году, согласно прогнозам, сократится на 4%, до 4,7 миллиона тонн, из-за уменьшения закупок в Индии, и, вероятно, останется на прежнем уровне в 2026 году. ОБЩИЙ ОБЗОР РЫНКА При уменьшении цен fob на кукурузу и ячмень глобальный индекс зерновых и масличных культур (GOI) снизился на 2%. Под давлением уборочной работы на северном полушарии и обширного мирового предложения субиндекс GOI по пшенице упал на 2%. В условиях все более негативного прогноза предложения субиндекс GOI по кукурузе уменьшился на 7% за последние пять недель, достигнув нового минимума за девять месяцев. Под воздействием слабого мирового спроса и сильной конкуренции за бизнес субиндекс GOI по рису снизился на 3%. При различной динамике в основных источниках субиндекс GOI по соя-бобам практически не изменился в этом месяце. |

1. Прогноз мирового производства |

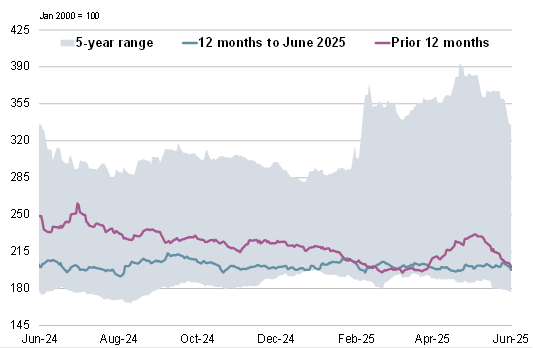

2. Индекс глобального рынка по зерну и масличным культурам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: Спрос и предложение

|

|

7. Индекс GOI по зерну и масличным культурам

|

|

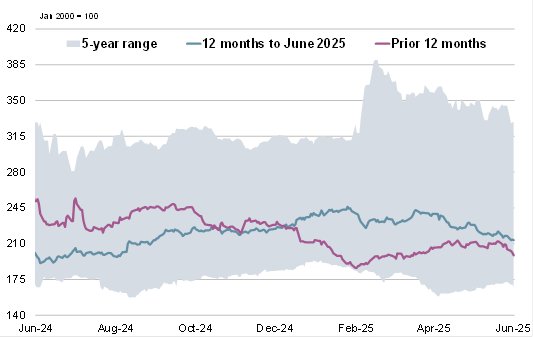

8. Субиндекс GOI по пшенице

|

|

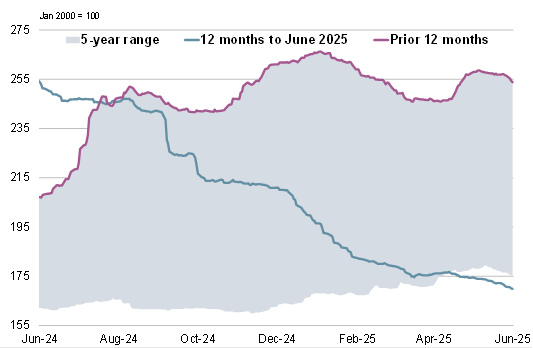

9. Субиндекс GOI по кукурузе

|

|

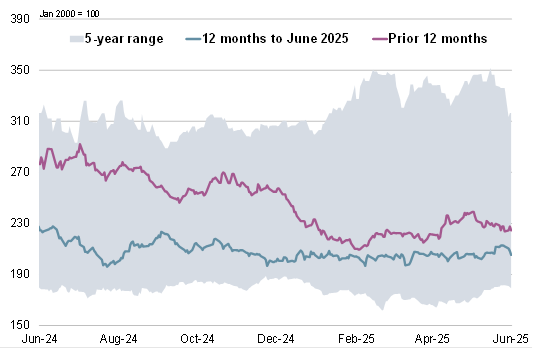

10. Субиндекс GOI по рису

|

|

11. Субиндекс GOI по соя-бобам

|

Торговая площадка